電子マネーは何を使えばいいのか?LINE Payがおすすめされる理由

電子マネー業界は、過渡期を向かえ多数のサービスが乱立している状況です。

利用したいけど「何を使えばいいか分からない」と思っている方が多いと思います。

利便性や還元率からお得に使える電子マネーを考えて、この記事にまとめました。

どの電子マネーを使うか迷っている方は、是非参考にしてください。

主な電子マネー

- PayPay

- Line Pay

- 楽天 Edy + 楽天ペイ

- Suica

- Kyash

- メルペイ

電子マネーの主な決済手段

QRコード

QR コード決済には 2種類の使用方法があります。

1つ目はスマホに QR コードを表示させて、お店の端末で読み取って貰う方法です。

2つ目はお店の端末に表示されている QR コードをスマホで読み取る方法です。

どちらにせよ、スマホでQR コードを表示させたり、読み取ると言う手間はあります。

利用できる店舗は、電子マネーによって差があります。

NFC 決済(非接触型決済)

Suica で使用されているタッチ式の決済です。

ガラケー時代から「お財布ケータイ」と言う名前で浸透していました。

媒体としては「カードタイプ」と「スマホタイプ」がメジャーです。

カードタイプは Suica や Visa タッチなどがあります。

スマホタイプは モバイルSuica、QUICPay、Edy、iD、WAON などがあります。

各サービス名称を電子マネーとして呼ばれますが、クレジットカードで言うブランド名と思っていた方が良いでしょう。

クレジットカード決済

クレジットカードが使える店舗で利用可能な電子マネーです。

電子マネーによっては、仮想カード(バーチャルカード)や物理カード(リアルカード)を発行できます。

例えば Line Pay は「Line Pay カード」を発行しており、JCB 加盟店で利用できます。

クレジットカード決済と記載しましたが、決済すると電子マネーにチャージしている残高から支払われます。

オンライン決済

ウェブや各アプリ上から決済する手段です。

ラクマ、ZOZOTOWN などでは LINE Pay で支払うことができます。

PayPay も対応予定と発表されています。

請求書支払い

メガネスーパーのコンタクトレンズの定期配送、電気、水道、ガスなどの公共料金、税金などの用紙のバーコードをアプリで読み取り決済できます。

会社や自治体により、利用出来るか決まっています。

主な電子マネーの特徴

PayPay

![]()

![]()

ソフトバンクグループが提供する電子マネーです

残高は専用のアプリ上で管理します。決済方法

主に QR コード決済で支払いを行います。

将来的には、ウェブ上の決済に対応する予定です。還元率

2019年3月現在は、20%還元キャンペーンを行っています。

このキャンペーンは、1度の支払いで 1000円まで還元されるため、5000円以内の買い物するとお得に利用できます。

また、10回に1回の確率で 100% 還元され、この場合も最大 1000円まで還元されます。

還元された電子マネーは、翌月になると残高にプラスされます。このキャンペーンは、全ユーザに 100億円分還元した時点で終了し、その後は 0.5% の還元率となります。

チャージ

チャージは「銀行口座からチャージ」「Yahoo!マネーでチャージ」「Yahoo!JAPANカード」からのチャージとなります。

ユーザ同士の送金

ユーザ同士の送金にも対応しています。

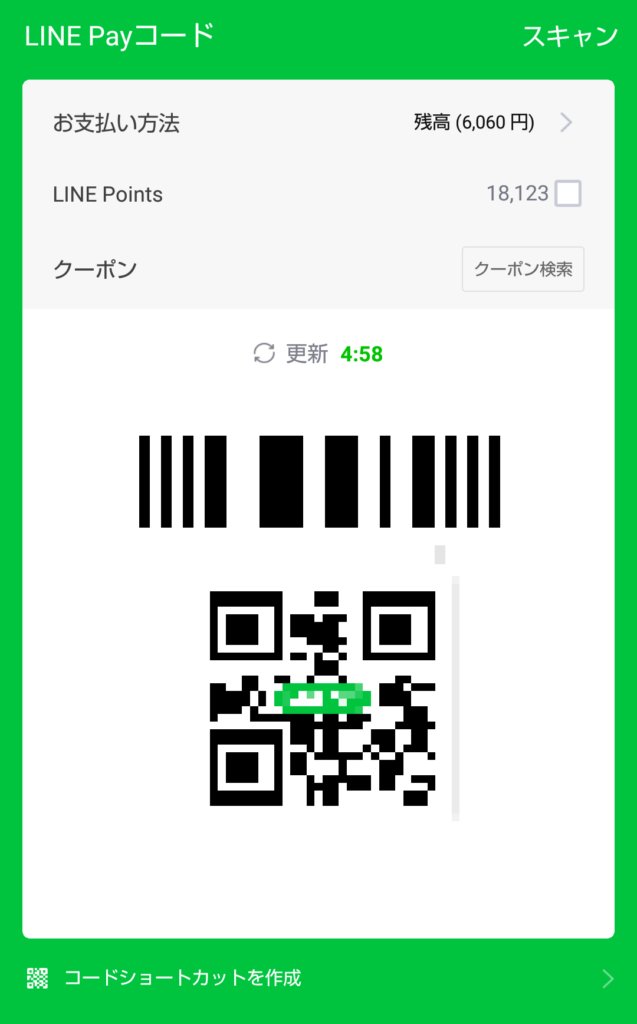

LINE Pay

![]()

![]()

お馴染みの LINE アプリを利用して電子マネーの管理ができます。

決済方法

支払い方法は、QRコード決済、NFC決済(QUICPay)、クレジットカード決済(JCB)、オンライン決済、請求書支払いに対応しています。

還元率

月額 10万以上利用すると翌月の還元率が 2% となります。

QR コード、ネット決済、請求書支払いは +3% され、合計 5%となります。更に毎月月末に『Payトク』キャンペーンが実施され、20% 還元されます。

『Payトク』キャンペーンは、毎月決済方法や利用店舗に違うのでチェックする必要があります。PayPay とキャンペーン内容が違うのは、20% に加えて通常の還元率もプラスされます。

キャンペーン期間中は、最大で 20% + 2% + 3% = 25% 還元されます。チャージ

銀行口座、コンビニ、LINE ポイントからチャージができます。

ユーザ同士の送金

ユーザ同士の送金にも対応しています。

また、LINE Pay 利用者同士で割り勘をする機能があります。

楽天 Edy + 楽天ペイ

![]()

![]()

楽天グループが提供する電子マネーです。

楽天 Edyと楽天ペイは別アプリのため、お金が別管理となります。

楽天 Edy、楽天ペイ、楽天クレジットカードは共通の楽天ポイントを貯めることができます。決済方法

支払い方法は、QRコード決済(楽天ペイ)、NFC決済(Edy)に対応しています。

還元率

楽天 Edy は 0.5%、楽天ペイ は 1.5% の還元率となります。

楽天クレジットカードでチャージした場合は、更に 1% プラスされます。

最大で 2.5% の還元率です。チャージ

銀行口座、クレジットカード、楽天ポイントからチャージが行なえます。

ラクマの売上は楽天ポイントにすることができるため、間接的にラクマからもチャージができます。

Kyash

![]()

![]()

Kyash は元々バーチャルクレジットカードと言うクレジットカード 番号のみを発行するサービスでした。

そのため実店舗の買い物には不向きでしたが、現在はリアルカードの発行も行えます。

残高は専用のアプリ上で管理します。決済方法

支払い方法は、クレジットカード決済(VISA)に対応しています。

還元率

Kyash の還元率は一律 2% となっています。

支払いを行った翌月に、残高として付与されます。チャージ

クレジットカード、銀行ATM、コンビニからチャージができます。

ユーザ同士の送金

ユーザ同士の送金にも対応しています。

Suica

![]()

![]() かんげん

かんげん

お馴染みの JR 東日本が提供する決済サービスです。

モバイル Suica を利用するとアプリ上で残高を管理できます。決済方法

支払い方法は NFC決済(Suica)に対応しています。

還元率

Suica は通常 0.5% の還元率です。

View カードを利用すると JR 東日本のサービスで 1.5% となります。

電子マネーの利便性

電子マネーは、クレジットカードと違いチャージした残高から支払われます。

チャージした残高以上の利用金額にはならないため、使いすぎの防止にもなります。

また、スマホ 1台あれば、支払いができること、お釣りが発生せずスマートに買い物ができます。

財布を出さなくていいと言うのは、予想以上に楽だと感じています。

更に LINE Pay や PayPay は、ユーザ間で電子マネーの送金ができます。

無料で送金できるため、銀行で振込するよりも安くすみます。

結局どの電子マネーがいいのか?

電子マネーの還元率は PayPay、LINE Pay が圧倒的です。

ただし、キャンペーンが終了すると PayPay は、0.5% と魅力に欠けます。

クレジットカードの還元率の側面で見ると、2% の還元率は破格です。

そのため、LINE Pay、Kyash はクレジットカードの還元率の側面から見ても優秀です。

利用可能な店舗で捉えた場合、NFC 決済とクレジットカード決済が利用できる LINE Pay がおすすめです。

ただし、この場合は複合的にポイントを貯められる 楽天カード+楽天 Edy+楽天ペイも優秀です。

残高がひとまとめではなく、楽天カードは通常のクレジットカードとなり、不便な面もあります。

総合的に判断すると LINE Pay が使いやすくメリットが多い電子マネーであると言えます。

まとめ

利便性や還元率のバランスを考えると LINE Pay が優秀です。

しかし、LINE Pay がメインであることに揺るぎはありませんが、私は何種類化を複合して持つことをおすすめします。

電車に乗るときには、やはり Suica が必要です。

「LINE Pay カード(JCB)」が使えない場合は、Kyash カード(VISA) があると便利です。

余談ですが、2019年中には、VISA ブランドの「LINE Pay カード」が利用できるようになるそうです。

PayPay は、キャンペーン期間内であれば、高い還元率を誇るため利用する価値はあります。

QRコード出来る店舗も急速に拡大中ですが、JCB加盟店舗を上回るにはまだまだ時間がかかると思います。

それらを考えると、LINE Pay とプラスアルファで電子マネーを利用するのが良いでしょう。

普段から連絡するための LINE アプリ上でお金を管理できる点も馴染みやすいと思います。

また、メルカリの売上を利用できるメルペイは iD 決済ができますし、ラクマの売上は楽天ポイントにすることができます。

これらもインストールしておき上手に使っていきましょう。

ポイントを貯めるための口座の作り方。